Dynamicznie rozwijające się rynki światowe …

6 grudnia 2019Dynamicznie rozwijające się rynki światowe …

Choć czasami nastąpiła poważna zmiana w poszczególnych przepływach handlowych.

Rok 2018 był świetny dla branży drzew iglastych. Dwa główne rynki – Stany Zjednoczone (około 35 milionów m3) i Chiny (27 milionów m3) – rozkwitły w tym samym czasie, a także nastąpił wysoki poziom chłonności w pozostałych głównych krajach importujących.

Dwunastu największym producentom na świecie udało się wyeksportować prawie 126 milionów m3. Jest to wzrost o 3,5 mln rok do roku. Holzkurier zauważa zwiększone światowe przepływy handlowe od 2015 roku – i to porównanie w średnim okresie jest jeszcze bardziej imponujące: w porównaniu do 2015 roku wzrosło o 13% do 15 milionów m3.

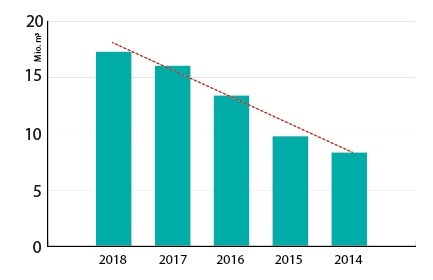

Rosja: wzrost znaczenia w eksporcie (dzięki Chinom)

Rozwój eksportu tarcicy z Rosji do Chin (w mln m3) © Holzkurier

Znaczenie Rosji wzrasta w zakresie krajów eksportujących. Przy rocznej stopie wzrostu wynoszącej 8% wzrost rośnie od 2014 r. Od tego czasu wielkość eksportu wynosząca 21,6 mln m3 wzrosła już do 30 mln m3 w 2018 r. Ponad połowę (17 milionów m3) biorą Chiny. W ciągu czterech lat dostawy Rosji do Chin wzrosły z 8,3 mln m3 (2014) do 17,3 mln m3 w roku poprzednim. Końca jeszcze nie widać: do sierpnia eksport do Chin ponownie wzrósł o 15%. Eksport niemieckiego drewna iglastego wzrósł o 10% do 8,2 mln m3 w poprzednim roku. To o 10% więcej niż w 2017 r., Co jest najwyższą wartością od tego czasu.

Znaczący wzrost ma dwie przyczyny: dużą ilość uszkodzonego drewna i bardzo dobre warunki rynkowe w USA do połowy 2018 r. W ciągu czterech lat niemiecki eksport do USA eksplodował z 80 000 m3 w 2014 r. Do prawie 1 m3 w roku poprzednim (+ 1096%).

Już od 2010 roku

Austriacki eksport wzrósł o 9% w 2018 r. Był to największy sukces eksportowy od 2010 r. Znacząca różnica w stosunku do niemieckich rynków eksportowych polega na tym, że Austria zaopatruje rynki mniej zmienne. Największy klient Włochy jest skonsolidowany pod względem wolumenu. Następują dostawy do stabilnych Niemiec i dopiero wtedy Lewant i Japonia zajmują rynki zagraniczne. Miejsca dostawy są więc znacznie bardziej konserwatywne niż w dużych niemieckich tartakach eksportowych.

W przeciwieństwie do mieszkańców Europy Środkowej eksport Szwecji w 2018 r. Spadł. Ich osiem głównych krajów-odbiorców kupiło mniej w poprzednim roku. Główni klienci, Wielka Brytania i Holandia, pozostawali stosunkowo stabilni, podczas gdy dostawy do Egiptu (-30% do 900 000 m3) uległy znacznej erozji.

Kiedy małpy sprzedawały drewno

„Nawet małpy mogłyby prowadzić działalność”, powiedział w minionym roku bez szacunku o kierownikach eksportu. To nie było takie łatwe. Motto brzmi: wzrosty rakietowe często oznaczają właśnie takie spadki. Najpóźniej w drugiej połowie roku w drugim roku przyciągnęły pojedyncze chmury na niebie sprzedaży. W Stanach Zjednoczonych była to nawet bardzo duża chmura burzowa, a popyt na ochłodzenie i erozja cen były ogromne od czerwca 2018 r .: Tylko kanadyjscy eksporterzy w USA w poprzednim roku straciły wielkość sprzedaży o 1,5 mln m3. Cena prawie o połowę zmniejszyła się z 400 € / m3 w maju do 226 € / m3 w grudniu.

Katastrofa w Chinach

Równoległy rozwój, choć nie w tym zakresie, doświadczył fiński eksporter w Chinach. Z 1,7 mln m3 rocznej sprzedaży w 2017 r. Wolumeny w Chinach spadły o 42%, do zaledwie 1 mln m3 w poprzednim roku. Fiński przemysł tartaczny obniżył roczny wynik za 2018 r .: fiński eksport spadł o 9% do 8,6 mln m3. Spadek o 700 000 m3 odpowiada dokładnie stratom w Chinach.

Kanada, Stora Enso i Schweighofer

Za dwoma głównymi gigantami importu, USA i Chinami, Japonia zajmuje trzecie miejsce na rynku światowym, z rocznym zapotrzebowaniem na około 5,7 miliona m3. Ogromne znaczenie ma Japonia dla Kanady i dwa europejskie sektory drzewne: Stora Enso i przemysł drzewny Schweighofer. Na niestabilnym rynku światowym Japonia jest źródłem stabilności, a import od lat utrzymuje się na poziomie 6 milionów m3 / J. Czasy, w których potrzebowano 8 milionów m3, miały miejsce dwanaście lat temu. Ten poziom nie jest już realistyczny.

4 pozycja Wielkiej Brytanii zmniejszyła się w stosunku do roku 2017 (przy 5,4 mln m3 importu). W poprzednim roku ponownie wymienili się z Niemcami (import 4,8 mln m3). W 2010 r. 4,5 mln m3 rocznego zapotrzebowania dotyczyło Wielkiej Brytanii.

Stabilny na niższym poziomie: Włochy

Stabilne na 6. miejscu były Włochy w 2018 r. Zapotrzebowanie na drewno iglaste ustaliło się na 3,9 mln m3 rocznie (średnia: 2014-2018). Fakt, że w połowie lat zerowych wynosił 6,5 mln m3, ma jedynie znaczenie historyczne. Według danych Eurostatu 51% włoskiego popytu zostało pokryte przez towary austriackie w poprzednim roku. Trzy lata wcześniej udział Austrii w dostawach wynosił niezmiennie około 60%. Jeśli wziąć pod uwagę statystyki Statistics Austria (2,6 mln m3 dostawy w 2018 r.), Udział Austrii w poprzednim roku nadal wynosił 61%.

Kraje Lewantu otrzymały w 2018 r. dokładnie tyle samo, co w 2017 r. Od największych krajów eksportowych: 10,5 mln m3. Region miał największe znaczenie dla Finlandii (2,86 mln m3). Kolejne miejsca zajmują Rosja (2,54 mln m3), Szwecja (2,5 mln m3), Austria (890 000 m3) i Niemcy (660 000 m3).

Metodologia

Matryca handlowa obejmuje dwunastu największych eksporterów drewna iglastego i 15 największych importerów. Ponadto region Lewantu pokazano osobno.

Podstawę stanowią krajowe statystyki eksportowe z 2018 r. W zapytaniu poszukiwano drewna iglastego, w tym drewna struganego. Aby uniknąć pomyłek między drewnem iglastym a innymi produktami, przeprowadzono poszukiwanie Zharmonizowanego Kodeksu Systemowego (Kod HS) dla tarcicy iglastej. Według Światowej Organizacji Celnej ta klasa handlowa jest definiowana jako sześciocyfrowy kod z 2017 r. „440711, 440712 i 440719”.

Lewant jest zdefiniowany przez Holzkurier w następujący sposób: Egipt, Algieria, Syryjska Republika Arabska, Etiopia, Bahrajn, Irak, Islamska Republika Iranu, Izrael, Jemen, Jordania, Katar, Kuwejt, Liban, Libia, Maroko, Oman, Arabia Saudyjska , Sudan, Tunezja i Zjednoczone Emiraty.

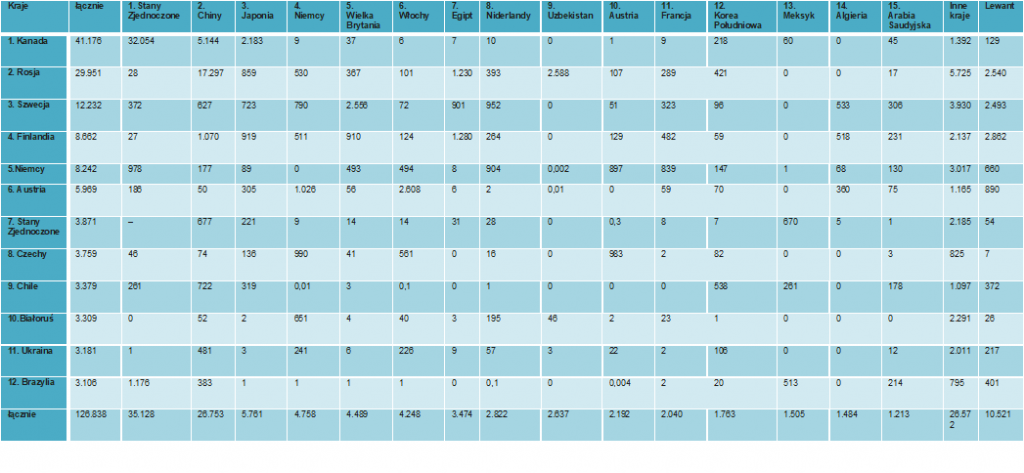

Matryca handlowa strumieni tarcicy w 2018 r. Ilości eksportowe w 1000 m3 są wymienione od 12 największych krajów eksportujących do 15 największych krajów importujących, a także do Lewantu. Jako źródła wykorzystano krajowe statystyki wywozu drewna za 2018 r. (Stan na wrzesień 2019 r.).

Matryca handlowa strumieni tarcicy w 2018 r. Ilości eksportowe w 1000 m3 są wymienione od 12 największych krajów eksportujących do 15 największych krajów importujących, a także do Lewantu. Jako źródła wykorzystano krajowe statystyki wywozu drewna za 2018 r. (Stan na wrzesień 2019 r.).