Rekordowy kwartał w Austrii – Bezprecedensowy wzrost cen tarcicy i produktów przetworzonych

27 listopada 2020Nigdy nie było podobnego rozwoju rynku. Od lipca, a najpóźniej od końca wakacji letnich, ceny tarcicy i produktów pochodnych gwałtownie wzrosły. Dobrze funkcjonujące rynki europejskie i jednocześnie silne rynki zagraniczne spowodowały wzrost popytu.

„Bezpieczeństwo dostaw” to modne hasło tych czasów i może to być jeszcze aktualne w pierwszym kwartale 2021 roku. Szczególnie firmy bez własnego tartaku są pod presją. Ponieważ coraz częściej słyszy się o zintegrowanych tartakach: „Do dalszej obróbki potrzebujemy prawie wszystkiego”.

Zapisze się to na kartach historii

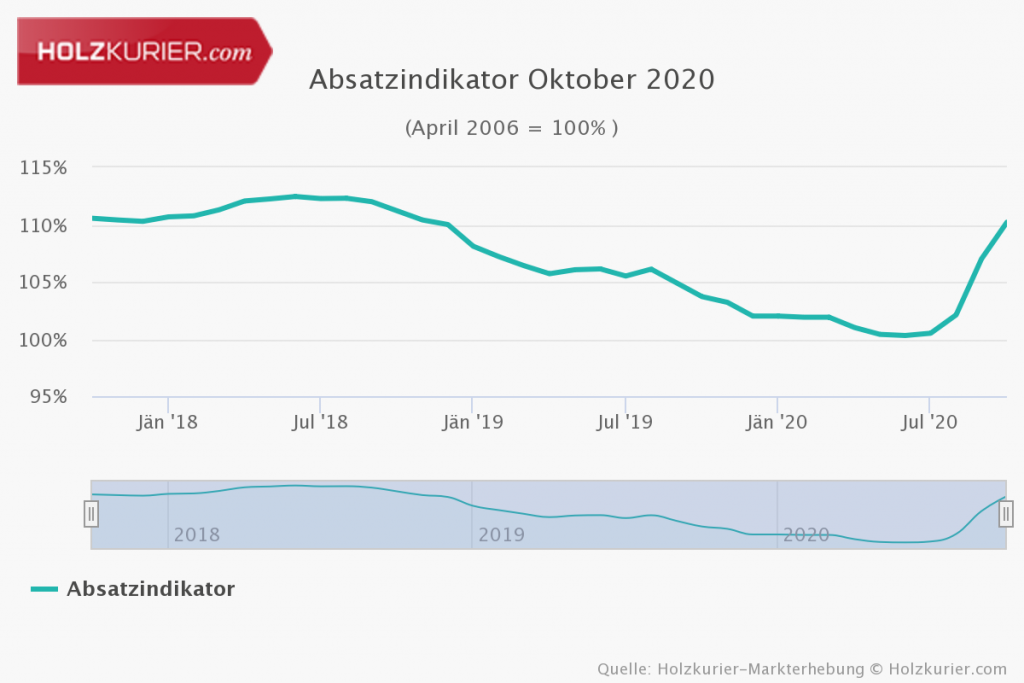

To, czego teraz doświadczamy, będzie nauczane w Kuchl, Rosenheim i Bad Wildungen: „Wzrost cen, który zapisze się w podręcznikach historii” (cytat z wypowiedzi respondenta) charakteryzował dotychczas czwarty kwartał. Najwyraźniej widać to w wartości wskaźnika rynkowego wskaźnika sprzedaży. Z 100% w lipcu („normalna sytuacja rynkowa”) w ciągu trzech miesięcy osiągnął poziom 110%, co odpowiada bardzo dobrej sytuacji rynkowej. Wyniki operacyjne w 2020 roku mogą zbliżyć się, a nawet przekroczyć te z rekordowego roku 2018 – pomimo Corony.

Do 10% dodatnie w ciągu jednego miesiąca

Jedynie pellet i produkty uboczne z tartaku są nadal poniżej cen z poprzedniego roku. Tarcica wzrosła od 5 do 10% w porównaniu z wrześniem. W przypadku dalszego przetwarzania produktów, takich jak drewno klejone warstwowo lub lite drewno konstrukcyjne, stara się aby móc obsłużyć zamówienia choć w połowie.

Perspektywy na najbliższe tygodnie: w Austrii podaż drewna okrągłego nie pokryje popytu. Należy się obawiać, że nie wszystkie możliwości rynkowe można wykorzystać w przypadku tarcicy. Podobny rozwój mógłby mieć miejsce w południowych Niemczech, a nawet w Czechach. Inna sytuacja istnieje na północ od Frankonii. Jest tam jeszcze dużo zniszczonego drewna.

Jedna przyczyna: rynek amerykański

Ukryty lub przynajmniej dostrzegalny niedobór podaży spowodował wzrost cen prawie wszystkich sortymentów produktów. Oprócz zmian schematu cięcia (ze względu na USA) i zmian rynkowych (USA zamiast Afryki Północnej), nastąpiła również zmiana w sortymencie drewna okrągłego. Oferowane kłody często nie odpowiadają jakości programu przetarcia.

Materiał boczny 17 mm będący „produktem odpadowym” odnotował wzrost cen we Włoszech o 19% od lipca do października. Sortyment jest wciąż rzadki – zarówno świeży, jak i suszony. W tym przypadku trudno „winić” wzrost popytu, ile zmienioną produkcję – pomimo bardzo mocnych cięć w tych miesiącach. Jak dotąd włoscy klienci zawsze mieli możliwość zaopatrzenia się w dużych niemieckich tartakach, ale w tym roku ta opcja nie zawsze była dostępna.

Sytuacja z surowcami KVH jest prawdopodobnie jeszcze bardziej ekstremalna. Ten zakres był często zastępowany dla rynku amerykańskiego. W przypadku surowców od lipca dodano dobre 45 € / m3. Zapytania o wolumen za pierwszy kwartał wskazują, że można spodziewać się dalszych wzrostów.

Około 150 000 m3 więcej w BSH

W tym roku było znacznie większe zapotrzebowanie na drewno klejone warstwowo. Producenci byli w stanie podnieść ceny od trzech do czterech razy w krótkich odstępach czasu. W Europie eksperci rynkowi szacują dodatkowy popyt w 2020 roku – analogiczny do Holzkuriera – nawet na 150 tys. m3. W samych Niemczech mogłyby wzrosnąć o 100 000 m3 w 2020 roku. Brakujące 50 000 m3 jest głównie dystrybuowane we Włoszech, ale prawdopodobne wzrosły też w Hiszpanii i Francji.

Środki kontroli związane z pandemią są obecnie widoczne znacznie bardziej w logistyce (słowo kluczowe: prawie żadnej wolnej przestrzeni ładunkowej dla ciężarówek). W czasie publikacji (10 listopada) dalsze skutki Lockdownu nie były postrzegane z nadmiernym zaniepokojeniem.